车市正在加速重回正轨。

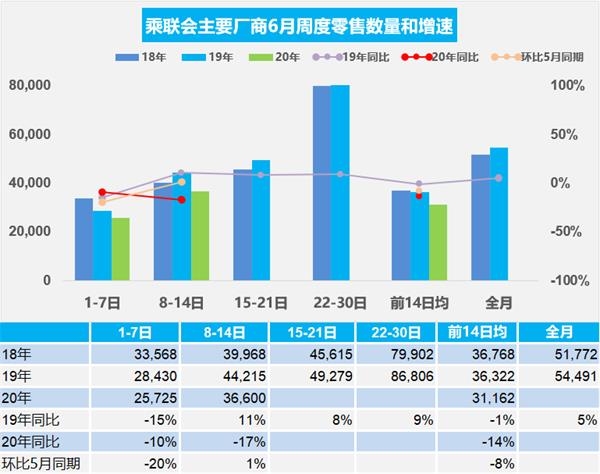

全国乘用车市场信息联席会(以下简称乘联会)最新数据显示,6月第二周(8-14日)国内乘用车日均零售3.66万辆,同比增速下降17。从环比口径看,6月第二周国内乘用车日均零售环比5月第二周增长1,走势相对平稳。

图片来源:乘联会

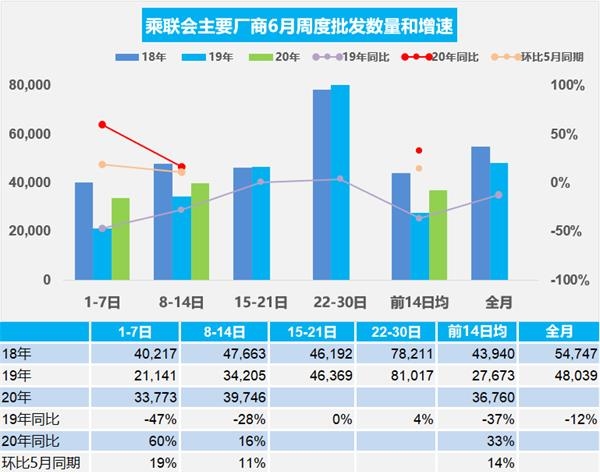

与零售增速回落相对应,6月前两周的乘用车市场批发量表现走强,第二周的厂家销量达到日均3.97万辆,同比增长16,环比5月增长11,总体进度良好,体现了车市库存的相对合理,经销商进货节奏正常。

图片来源:乘联会

乘联会方面认为,6月初零售增速回落的主要原因在于厂家去年同期受“国五”清库影响甩货量偏大,形成偏高基数,加之3-5月刚需以及之前被抑制的需求已基本得到释放。同时,6月国内绝大部分学生已经返校复课,城市家庭购车代步的需求动力减弱,车市环比增长动力减弱。6月第一周批发走势大涨则属于正常的修复现象。去年同期,车市受到“国五”清库存的冲击巨大,经销商甩卖旧车损失大,新车进货不积极,导致批发销量相对较弱。

尽管6月前两周国内乘用车零售增速有所回落,但乘联会方面对于6月整体销量仍持乐观态度。“虽然前两周的车市零售不佳,但‘6.18’购物节叠加各地发放的消费券,由此带来的杠杆效应在短期内拉动消费的价值更大,6月零售增量的效果值得期待。”乘联会方面表示。

民生证券分析认为,二季度国内乘用车增速有望触底,预计三季度回升延续,行业基本面逐步恢复上升通道。

事实上,进入5月以来,国内车市在不断加快回弹步伐,并交出了令人惊喜的成绩单。乘联会数据显示,5月国内狭义乘用车市场综合销量为160.9万辆,同比增长1.8,环比增长12.6,实现了近11个月来的首次同比正增长。

图片来源:乘联会

根据乘联会数据,自年初疫情发生以来,今年前五月乘用车市场零售同比增速分别为-20.5、-78.7、-40.4、-5.6、1.8,回升幅度较大,呈现出谷底V型回升的良好态势。

截至目前,中汽协调研统计23家整车企业的共计204个生产基地已经全部复工。“从当前国内各车企复工复产来看,只要市场允许,国内车市将快速恢复常态化发展。”中国汽车工业协会副总工程师许海东表示。

招商证券19.210, 1.48, 8.35分析认为,国内车市运转已恢复日常,随着后续消费需求逐步释放以及渠道运转效率提升,车市景气度有望继续回升。

利好消息还在不断传来。当前各地陆续推出汽车消费刺激政策。乘联会方面预计,随着5月海外供应链逐步重启以及6月各地车展的正常启动,加之各地促消费政策的持续推进,6月车市将打破往年淡季市场规律,继续呈现恢复性增长。

车市转“正”

价格战将进一步加剧

5月,国内乘用车市场继续升温,并实现近11个月来的首次同比正增长。

中汽协发布的最新数据显示,5月汽车产销分别完成218.7万辆和219.4万辆,同比分别增长18.2和14.5,产销均呈现两位数增长。值得一提的是,这是近两年内国内车市首次出现双位数增长。

“疫情后,复产复工等综合政策引导车市恢复效果良好,市场刚需得到持续恢复。”全国乘用车市场信息联席会秘书长崔东树表示。

在车市整体回暖的背景之下,车企的表现也各有看点,一汽-大众、吉利汽车、长安汽车11.440, -0.16, -1.38、广汽丰田、北京奔驰在5月都实现了超过20的同比增幅,形成拉动效应。

图片来源:乘联会

在车企销量排名方面,一汽-大众在5月拉大了与第二名上汽大众之间的差距,由3.3万辆扩大至5万辆;日系品牌则占据了销量榜前十的半壁江山,东风日产更是将其与吉利汽车之间的差距拉近至361辆;自主品牌方面,则只有吉利汽车和长安汽车入围销量榜前十。

此外,5月单月销量超过10万辆的有5家企业,分别为一汽-大众、上汽大众、上汽通用、吉利汽车和东风日产。对此,乘联会认为,主流合资品牌与头部自主品牌企业推动整体市场走强,车市马太效应日趋明显。

与整体车市回暖不同,新能源汽车市场依旧处于同比下滑趋势。乘联会数据显示,5月国内新能源乘用车批发销量为7.02万辆,同比下降25.8。

对于新能源汽车市场的下滑,中国汽车工业协会副总工程师许海东表示:“这暴露了国内新能源汽车市场由政策驱动向市场化驱动转变的过程中还存在一些问题,无论从政策还是企业产品成本控制等方面,仍具有一定差距。”

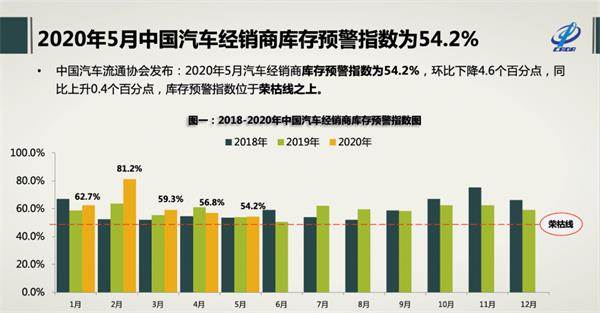

值得关注的是,伴随车市销量的回升,经销商仍面临着不小压力。“在疫情发生之后,许多厂家都取消了2月考核目标,但如今随着疫情得到有效缓解,车企年度销量承压,厂家考核任务也在逐渐加重。”中国汽车流通协会副秘书长郎学红认为。

图片来源:中国汽车流通协会

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2020年5月汽车经销商库存预警指数为54.2,同比上升0.4个百分点,库存预警指数位于警戒线之上。

“为了完成考核任务,经销商会通过促销、以价换量的方式带动销量。” 郎学红说。乘联会方面也认为,随着3-5月购车刚性需求得到逐步释放,6月车市将进入传统销售淡季,呈现回落趋势,车市价格战将进一步加剧。

豪华车继续领跑车市大盘

市场份额进一步提升

继4月率先“转正”之后,5月国内豪华车市场继续发力,以高两位数增长领跑大盘。

乘联会数据显示,5月,国内豪华车市场销量约为22.56万辆,环比4月增长18,同比增长26.6;1~5月,国内豪华车市场累计销量约为80.72万辆,同比下滑5.4。虽然豪华车市场前5月销量出现负增长,但其下滑幅度在三大细分市场中仍旧最低,优于行业整体水平。

图片来源:乘联会

值得一提的是,在销量快速回弹之下,国内豪华车市场份额也在继续稳步提升,由一季度的12.9提升至5月的14。

全国乘用车市场信息联席会秘书长崔东树认为,在消费升级趋势之下,高端换购需求持续走强是豪华车市场实现稳步增长的重要原因之一。数据显示,国内乘用车换购比例已经从2016年占车市销售总比例的32提升至2019年的40。崔东树预估,2020年汽车换购比例预计在41左右。随着换购群体的刚性需求释放,豪华车市场有望继续保持高增长态势。

不仅如此,在崔东树看来,此次疫情对豪华车的目标群体影响不大,疫情加剧了这部分人群对健康和生活品质的关注,从而也能刺激其对豪华车的换购需求。

与此同时,豪华车价格进一步下探也被认为是带动豪车市场增量的重要因素。近日,《每日经济新闻》记者走访北京地区豪华车品牌4S店发现,各品牌均在加大优惠促销力度,单车数万元的优惠比比皆是,有车型甚至拿出了单车10万元的优惠力度。

豪华车的持续高增长也让BBA(奔驰、宝马和奥迪)成为5月车市的“赢家”,国内豪车销量前十名被BBA尽数收入囊中,其中宝马占据4席,奔驰和奥迪各分得3个席位。值得一提的是,奥迪A6L以近1.63万辆的成绩再度夺得月度销冠,也刷新了其5月最佳销量纪录。

国内豪车第二阵营中,凯迪拉克5月销量约为2.1万辆,环比增长39.3,同比微增1.5。其中,由XT4、XT5、XT6组成的SUV矩阵,5月销量占比超67,销量分别为5460辆、7047辆和1499辆。

沃尔沃也在5月交出了亮眼的“答卷”。数据显示,沃尔沃5月在华销量约为1.51万辆,同比增长22,XC60、S90、XC90依旧是销售主力,贡献了三分之二的销量。而去年刚刚上市的两款新车沃尔沃XC40在5月销量环比增长29.8,全新S60环比增长75.2。

随着复工复产的推进,捷豹路虎在华销量也实现了企稳回升。数据显示,5月,捷豹路虎国内市场批售量同比增长38.30,环比上升24.20。6月16日,全新路虎卫士将以云发布形式进行中国首秀。随着新品的不断导入,捷豹路虎在华销量有望得到进一步提振。

此外,英菲尼迪两款国产车型QX50和Q50L在5月分别销售1413辆和739辆,推动了东风英菲尼迪5月的销量增长。今年4月,英菲尼迪推出QX50中期改款车型,在新车动能释放后,或将为英菲尼迪在华销量赢得新的增长点。

日系“两田一产”跻身销量前十

美系车迎来爆发

5月,国内乘用车市场止跌回升,最引人注目的是日系车企的表现。

一汽丰田、广汽丰田、东风本田、广汽本田以及东风日产等5家主流日系车企,全部跻身5月乘用车企销量前十榜单。其中,东风日产以10.5万辆的销量位居第五;一汽丰田以7.4万辆的销量位居第六;广汽本田和广汽丰田以6.9万辆的销量并列第八名和第九名,东风本田则6.6万辆业绩位居第十名。

制图:每经记者赵成

核心车型的集体发力成为主流日系车企业绩回稳的关键所在。

比如,东风日产轩逸5月销量达到4.6万辆,同比增长31.9,占据东风日产整体销量近半壁江山;奇骏和逍客的销量也纷纷突破1万辆,分别达到1.5万辆和1.4万辆;而天籁当月的销量虽为9823辆,但其同比增幅高达64.8。

紧随东风日产的一汽丰田,相比4月,在销量排行榜中前进一名,旗下RAV4荣放、卡罗拉家族、亚洲龙三款主力车型,更是不负重望,成为销量担当,其当月销量分别为1.79万辆、3.15万辆和1.12万辆。

在广汽丰田的成绩单上,仅上市三个月的威兰达便贡献了7588辆新车的销量;由第八代凯美瑞、全新换代雷凌、C-HR、威兰达四款车型共同组成的TNGA家族合计销量为4.9万辆,SUV板块总销量也超过了2万辆。

得益于轿车板块和SUV板块的同时发力,广汽本田5月继续保持稳健增长态势。其中,广汽本田轿车板块5月销量达到2.7万辆;而由冠道、皓影、缤智组成的SUV板块同月实现销量3.1万辆,环比增长29。

与此同时,东风本田CR-V、CIVIC、XR-V等核心车型的销量,也均超过去年同期水平。

对此,有分析认为,日系品牌车型适应消费者的特征正在起作用,尤其是小型车市场已经基本稳固,而大型车的布局也正在逐步成型,加之“南北丰田”和“南北本田”在SUV方面的产品投放,弥补了其过去在SUV细分市场的劣势。上述因素叠加,让日系车企近两年的发展冲劲十足。

值得注意的是,今年前5个月,日系车与德系车之间的市占率进一步缩小至1.8,而“南北大众”之间的差距却越来越大。

从5月乘用车厂商十强排名来看,一汽-大众以18.2万辆销量稳居第一,上汽大众虽位列第二位,但二者之间的差距已达到5万辆。4月份,二者之间的差距则为4万辆。

依靠大众品牌、奥迪品牌与捷达品牌在三个不同细分市场持续发力,一汽-大众5月销量同比增长22.8,所占市场份额高达11.3。其中,大众品牌销量为10.63万辆,捷达品牌销量为1.54万辆。

5月,凯迪拉克销量为2.1万辆,环比增长39.3,同比微增1.5。其中,由XT4、XT5、XT6组成的SUV矩阵,5月销量占比超67,销量分别为5460辆、7047辆和1499辆;别克品牌则在5月继续保持同比、环比的两位数“双增长”,分别为13.8和17.3。其中,别克GL8家族全系销售1.5万辆,同比增长8.5;而雪佛兰品牌在5月销量达3.4万辆,环比增长32.2。

事实上,美系车整体在5月份迎来了久违的爆发,市场份额突破了10,达到10.7。除上汽通用跌幅收窄外,长安福特也实现了228.9的增幅,一举推动长安福特前5个月的增幅达到19.4。

相比之下,法系车最“惨”,市场占有率从去年的0.73下滑至0.3,而随着东风雷诺的退市,雷诺退出中国乘用车市场,法系车仅剩PSA单打独斗。

有分析认为,尽管PSA高层多次表示不会退出中国,但旗下标致和雪铁龙持续未见大起色,而高端品牌DS随着长安PSA被收购也面临停滞,法系车在中国想要找回失去的市场份额,挑战不小。

自主市场份额小幅爬升

车企加速新品导入

5月,国内车市中自主品牌亮点频现。

数据显示,自主品牌乘用车5月销量约为57.1万辆,同比增长0.4,市场份额为34.1,较3月略微提升。不过,在乘联会5月狭义乘用车综合销量排行榜上,只有两家自主车企进入前十名。整体来看,自主车企都在加速产品导入,欲借“新车效应”在今年下半场竞争中获得更好市场表现。

图片来源:乘联会

具体来看,吉利汽车仍居乘联会5月狭义乘用车综合销量排行榜第4位,与4月保持一致,其5月销量约为10.6万辆,这是吉利汽车连续两个月单月销量突破10万辆。根据吉利公布的数据,其轿车、SUV和MPV销量分别约为4.3万辆、6.4万辆及2226辆。

值得注意的是,与去年同期相比,吉利汽车5月销量增长了24.7,而4月这一数据为2。不过,去年5月,吉利汽车销量基数较低,当月销量约为9万辆,同比下滑27。这与吉利汽车当时进行的战略调整有一定关系。今年前5个月,吉利汽车总销量约为42万辆,同比下滑25,已完成141万辆年销目标的30。

进入乘联会5月狭义乘用车综合销量排行榜前十名的另一家自主车企是长安汽车,其5月销量约为7.1万辆,同比增长69.1,位居第7位。

其中,长安CS75系列继4月后销量再度突破2万辆大关,5月销量约为2万辆,同比增长166.4。其中,CS75 PLUS 5月销量约为1.7万辆,正在不断逼近哈弗H6的冠军宝座。而在CS75 PLUS的拉动下,长安CS75系列前5个月累计销量约为8.8万辆,同比增长55.4。

据了解,长安汽车全新紧凑型SUV——UNI-T将会在6月正式上市,这或将在下半年进一步拉升长安汽车销量。财通证券10.860, 0.36, 3.43分析认为,此轮自主品牌向上突破将驱动长安自主盈利能力显著提升。

上个月还在乘联会5月狭义乘用车综合销量排行榜第8位的长城汽车8.230, -0.02, -0.24,在5月下滑至第12位。

乘联会数据显示,长城汽车5月销量约为5.8万辆。但长城汽车官方产销快报显示,其5月销量约为8.2万辆,同比增长31;今年前5个月,长城汽车累计销量约为31.3万辆。

哈弗品牌依旧是长城汽车的销量支柱,5月销量约为5.2万辆,同比增长20。其中,哈弗H6销量约为2.3万辆;哈弗F7销量约为1万辆;哈弗M6销量约为1.3万辆,出现了503.9的同比增长。不过,哈弗M6此次同比大幅增长的原因是其去年受到国六排放标准切换的影响,同期销量仅为2098辆。

据悉,哈弗品牌将推出全新品类SUV车型哈弗大狗,计划在今年三季度上市,有望在目前的H 系列、F 系列、M 系列基础上带来新增长点。

受车市整体升温影响,自主品牌第二阵营的销量表现也各有千秋。

例如,上汽乘用车5月销量约为4.1万辆,其中,荣威品牌5月销量超过3.5万辆,环比增长34.6。“销量担当”荣威RX5系列的销量约为1.5万辆,环比增长36.5。6月10日,荣威RX5家族的全新车型——荣威RX5 PLUS上市,实际售价为9.88万~13.48万元。这一车型或将进一步丰富荣威RX5系列,助力其销量提升。

此外,5月比亚迪68.580, 1.59, 2.37燃油车增幅较大,当月销量约为2万辆,同比增长70.5;但其新能源汽车销量约为1.1万辆,同比下滑48.3。今年前5个月,比亚迪累计销量约为12.5万辆,同比下滑34。

比亚迪将提振新能源汽车销量的希望寄托在刀片电池上。据了解,搭载刀片电池的新车汉将在今年中上市,比亚迪期待借助这款新车重塑在国内新能源汽车市场中的江湖地位,挑战特斯拉当前的强劲势头。

SUV产销双增,继续高歌猛进

自主品牌竞争白热化

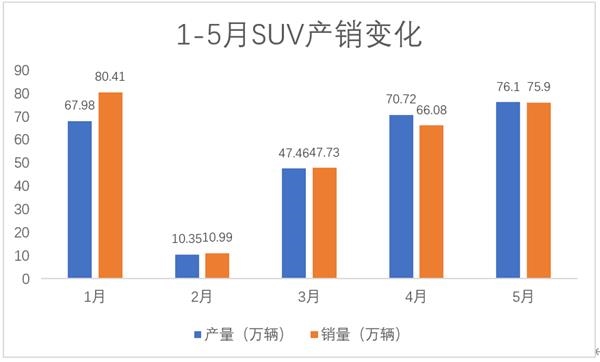

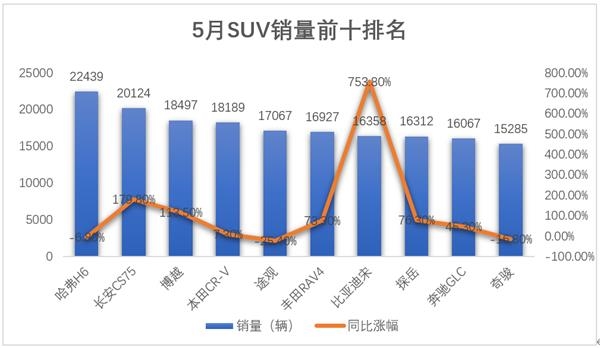

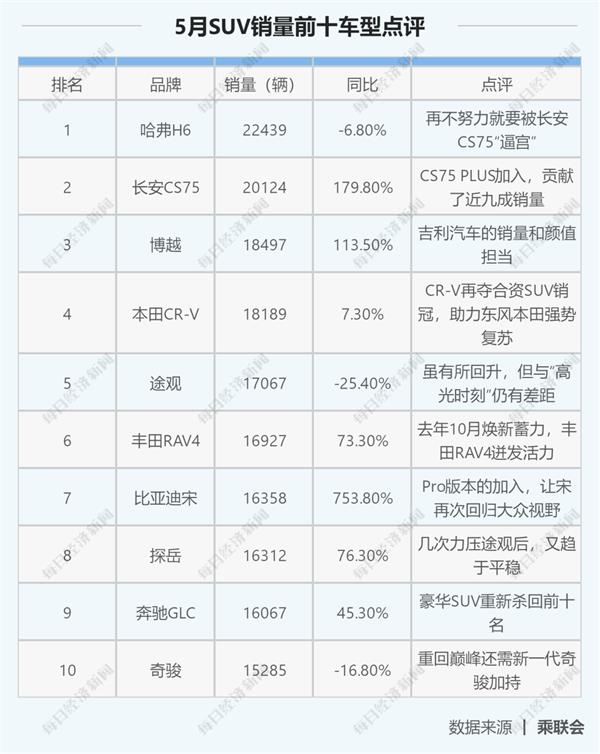

5月,SUV市场继续保持“小高峰”态势。乘联会数据显示,5月,国内SUV产量约为76.1万辆,同比增长26.5,环比增长7.6;销量约为75.9万辆,同比增长13.7,环比增长14.8。与轿车和MPV市场相比,SUV是唯一一个实现产销同比、环比双增长的细分市场。此外,5月SUV市场份额达到46.9,较上月提高了0.6个百分点。

制图:每经记者孙桐桐

1~5月,SUV累计产销分别为272.1万辆和280.5万辆,同比分别下滑23.8和28.3,尽管有所下滑,但从各大细分市场来看,SUV下滑幅度仍然最小。

“尽管经历疫情冲击,SUV市场的抗跌性依然比轿车更强,进一步从轿车市场中争抢份额,原因之一是越大的车越抗跌,比如,B级车下跌幅度比A级车小,A级车比A0级车小。”瑞银投资研究部中国汽车行业分析师鞏旻向《每日经济新闻》记者表示。

乘联会数据显示,5月,A0级、A级和B级SUV细分市场销量同比涨幅分别为-4.9、15.9和32.5,消费升级趋势明显。

从国别来看,5月,自主SUV市场份额为20.5,相比4月下滑0.9个百分点,市场空间进一步萎缩,竞争也更加激烈。其中,哈弗H6、长安CS75和博越三款自主产品依旧包揽了SUV销量排名前三甲。值得注意的是,前三名之间的销量差距比4月进一步缩小,比拼的“火药味”越来越浓。

制图:每经记者孙桐桐

哈弗H6毫无悬念地夺得了5月国内SUV销冠宝座,但该车目前处于产品换代阶段,在更多竞品新车的“围攻”下,疲态尽显,固有优势被一步步蚕食。不过,哈弗H6将会在今年迎来全新换代,加码市场竞争力。

作为哈弗H6的有力竞争者,长安CS75表现越来越强势,5月销量同比增长179.8。而CS75 PLUS的加入使其竞争力不断提升。根据长安汽车官方数据,5月,在CS75系列中,CS75 PLUS贡献近九成销量。自去年9月上市以来,CS75 PLUS成为爆款车型,累计销量已突破14万辆,成为长安自主板块的销量担当。

紧随其后的吉利博越,在Pro版本中首次加入了四驱版本车型,满足更多消费者的需求,使其产品力进一步提升,5月销量同比增长113.5。另一款入围前十榜单的自主SUV比亚迪宋也同样受益于Pro版本的助力,显示出强劲潜力,5月销量同比大幅增长753.8,位列第七名。

合资品牌中,5月,日系和德系SUV产品市场份额旗鼓相当,分别为10.3和10.2。从产品来看,前十榜单中有本田CR-V、丰田RAV4、奇骏三款日系SUV,其中东风本田CR-V位列第四,与第三名博越销量仅为308辆。

值得一提的是,随着国内疫情向好,位于疫情中心武汉的东风本田正在加速恢复。6月5日,东风本田旗舰SUV车型全新UR-V正式上市,在外观、配置和动力等方面都进行升级,或将为日系SUV市场提供新动能。

前5月MPV市场份额丢失1

头部车型降幅减小

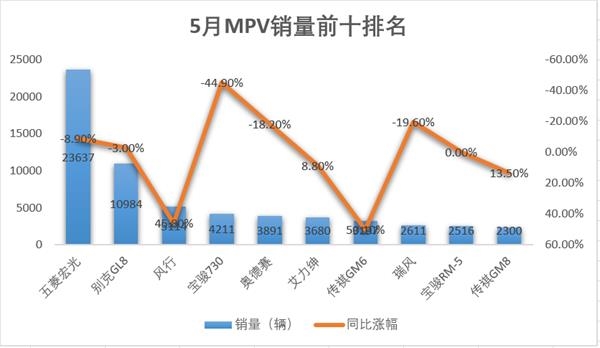

随着国内乘用车市场回温,5月MPV市场降幅继续收窄。乘联会数据显示,5月国内MPV销量为8.4万辆,环比增长11.5,同比下降22.4;1~5月,国内MPV累计销量为34.4万辆,同比下降41.1。相比轿车和SUV,MPV市场1~5月销量累计降幅依然最大。

值得注意的是,MPV在狭义乘用车的市场份额进一步被挤压。数据显示,1~5月MPV在整体狭义乘用车市场的份额为5.7,相较1~4月5.8的市场份额减少0.1个百分点,相较2019年6.7的市场份额减少1个百分点。而1~5月SUV市场份额微增,已从2019年44.3的市场份额增长至46.3。

图片来源:乘联会

“目前高端商务MPV需求不强,供私人使用的MPV在与SUV产品竞争中又明显偏弱,整体来看,MPV市场仍然受到需求分流的影响。”全国乘用车市场信息联席会秘书长崔东树分析称。

从MPV各级别车型来看,MPV市场丢失的份额主要体现在A0级和A级车型上。数据显示,今年1~5月A0级累计销量约12万辆,同比下降40;A级累计销量约8万辆,同比下降59;B级累计销量约9万辆,同比下降26;C级累计销量约6万辆,同比下降15。相比A0级和A级,B级和C级MPV降幅较小。

据了解,A级MPV主要指五菱宏光、吉利嘉际、比亚迪宋MAX、宝骏360等车型,从今年1~5月销量来看,这几款车型同比下降幅度均较大。

崔东树认为,目前家用MPV并没有在市场中获得充分认可,近年来SUV产品价格明显下降,新产品在快速推出。在私人需求端,SUV的性价比要优于MPV,消费者还是更倾向于SUV。

尽管MPV市场“蛋糕”越来越小,但5月具体车型表现仍不乏看点。在5月MPV市场销量前十排名中,五菱宏光、别克GL8、风行、宝骏730、奥德赛分别位居前五位,与4月排名相同。相较上月排名,艾力绅由第八上升至第六,瑞风由4月的第六下滑至第八,传祺GM6第七,且在前十排名中销量同比增幅最大,其同门“兄弟”传祺GM8 5月销量同比增长了13.5,挺进前十榜单。

制图:每经记者张北

在前十排名中,头部MPV车型销量同比降幅明显减小,如五菱宏光和别克GL8降幅均低于10。此外,风行、传祺GM6、传祺GM8销量同比增幅较大,宝骏730、瑞风、奥德赛等车型相比去年同期降幅明显。

新能源车市“U”型回暖

特斯拉成最大赢家

5月,新能源车市增幅仍未“转正”。中汽协数据显示,5月,我国新能源3.910, -0.01, -0.26汽车产销分别完成8.4万辆和8.2万辆,同比下降25.8和23.5。

当前的新能源汽车销量走势,延续了去年下半年新能源补贴大幅退坡后持续的负增长态势。由此不难看出,我国新能源汽车的发展仍依赖于财政补贴等政策的支持,而消费者对新能源汽车信心仍显不足。我国新能源汽车发展距离完全实现市场化,还存在一段距离。

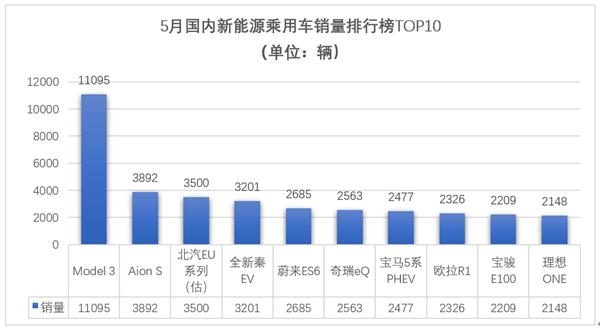

而作为销量主力的新能源乘用车,在5月新能源汽车销量中占比超85.61。乘联会数据显示,5月,国内新能源乘用车批发量约为7.02万辆,同比下降27.63,环比增长22.44。

制图:每经记者李星

从上图数据来看,虽然我国新能源乘用车市场正从疫情中稳步回暖,但呈现出“U”型回暖态势,较我国整体车市呈现的“V型”反转之势仍显弱势。

从销量来看,特斯拉成为5月新能源车市中的最大赢家。Model 3以近1.1万辆的亮眼成绩,从4月的排行榜第四位重回第一。不仅如此,Model 3车型5月的销量几乎是排行榜中二至四名车型销量的总和,这也让特斯拉与其他品牌单一车型销量差距再次大幅拉开。

制图:每经记者李星

与特斯拉走势类似的,还有本月排名第三位的北汽EU系列车型。4月,北汽EU系列车型从3月的4450辆暴跌至586辆,月度排名跌出前十,下滑至当月排行榜第二十一名。5月北汽EU系列车型销量开始出现大幅反弹,从586辆提升至3500辆,回归排行榜前列。

蔚来汽车的ES6和理想汽车的理想ONE已连续多月上榜,成为国内新能源车市销量的重要力量。不仅如此,ES6和理想ONE两款新能源车更是从2月份开始双双跻身新能源高端SUV车型销量排行榜前十,市场表现引人关注。

制图:每经记者李星

从销量数据来看,虽然蔚来ES6和理想ONE与BBA(奔驰、宝马和奥迪)的“王牌”车型还有一定差距,但其已经有了与雷克萨斯、沃尔沃等豪车第二阵营产品一争高下的潜力。这意味着,在与传统新能源车企的竞争中,造车新势力旗下产品开始逐步得到消费者认可。

记者手记丨车市正在回归常态

继4月跌幅收窄至个位数以后,5月国内乘用车市场迎来近一年以来表现最好的月份——单月销量同比正增长。

国内各车企已经恢复常态化运营,消费需求也随着疫情的缓解得到释放;豪华品牌依旧领跑车市,并带动合资品牌整体走强,国产自主品牌市场份额稳健增长,新能源汽车也在5月画出了“微笑曲线”。

5月是生机勃勃的时光,汽车企业不仅卖力促销,消费者也在消费刺激政策的加持下,选购着自己的爱车。

与此同时,更多的利好消息已经在路上。减轻汽车消费总体税负、增加汽车限购地区的号牌配额、取消限购限行、放宽购车条件和牌照限制、推迟“国六”实施时间、减免路桥、优化汽车消费补贴政策等也成为今年“两会”上,来自汽车产业代表们的共同呼声。

不仅如此,各地刺激汽车消费政策还在继续出台。在“6·18”消费购物季的助推之下,6月,国内汽车市场将加速恢复常态化运营,随着后续消费需求的持续释放以及渠道运转效率提升,车市景气度有望继续回升,甚至打破“淡季魔咒”。